최근 몇 년간 산업 구조 최적화 정책의 지도 아래 중국의 산업 구조는 점차 합리화되었고 새로운 동력의 견인 효과가 점차 나타나고 있습니다. 2019년에는 무역전쟁 등 부정적인 영향이 있었지만 연말에 안정세를 보이며 업계는 여전히 2020년 시장 회복에 대한 기대가 큽니다.

그러나 2020년 초에 발생한 유행병은 거의 모든 산업의 기존 리듬을 교란시켰으며, 산업 자동화 분야도 예외가 아닙니다. 이전 부분에서 우리는 유행병이 단기적인 교란 요인일지라도, 자동화 시장 전체는 상승하기 전에 여전히 둔화될 수 있다고 믿으며, 이번에는 산업 관점에서 유행병의 영향 하에 다양한 산업의 미래 동향을 분석하겠습니다.

리뷰: 2019년, 저변의 에너지 저장 및 안정화 종료

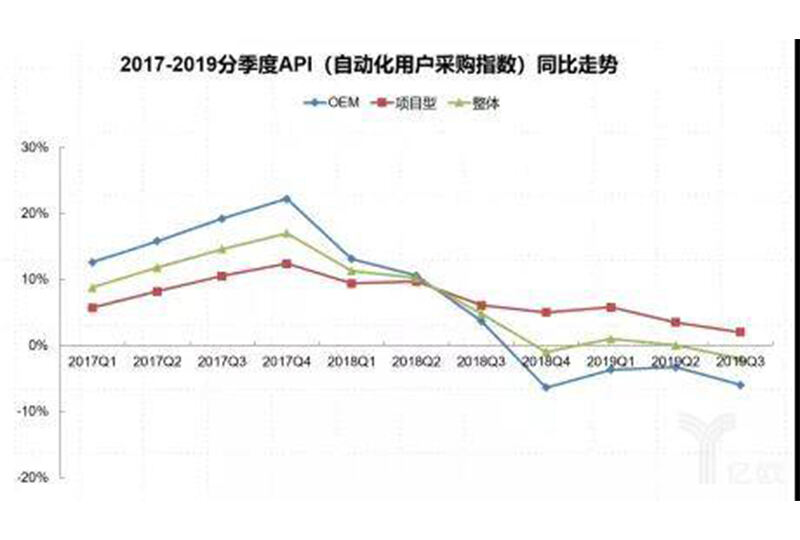

공콩 리서치의 동적 지수 데이터를 살펴보겠습니다. 2019년에 OEM 시장은 여전히 저점대에서 운영되었으며, 이전까지 비교적 잘表현했던 프로젝트 시장도 하반기부터 서서히 하락하는 채널에 들어섰습니다. 2019년 산업자동화 시장에서는 PA 분야의 자동화 시장이 전체적으로 FA 분야보다 더 나았습니다. 석유화학, 제철, 건설기계 등 업종이 비교적 더 좋은 성과를 보여 시장을 선도했습니다. 반면, 전자, 자동차, 화력, 기계공구 등 업종의 자동화 수요는 여전히 저점을 맴돌고 있습니다. 그러나 최신 데이터 수집 결과에 따르면, 전체 시장은 2019년 4분기에 안정화될 것으로 예상됩니다.

데이터 출처: 공콩 리서치

우리는 산업 기초를 살펴보며, 2019년 국가통계국이 발표한 거시 데이터를 통해 모든 공업 부문 중에서 제조업의 수익성이 가장 우려스럽다는 것을 어렵지 않게 발견할 수 있습니다.

자료출처: 국가통계국

그런 후 우리는 일부 하위 부문의 이익 상황을 비교해 봅니다(산업자동화 시장과 상대적으로 높은 상관관계가 있는 업종 선택).

자료출처: 국가통계국

두 해의 비교를 통해 일부 보다 전통적인 공정 산업(또는 산업 체인의 상류 산업)과 자동차 산업의 이익 성장이 하락 추세에 있으며, 일부 민생 관련 경공업 분야(섬유 제외)의 이익은 비교적 안정적인 성장을 유지하고 있음을 알 수 있습니다. 정책 요인, 특수 사건 및 주요 사업 외 조건들의 영향을 배제하면, 회사 자체의 이익 변화가 미래 생산 라인의 스마트 제조 또는 자동화 시스템 투자에 큰 영향을 미칠 것입니다. 물론, 기업의 수익성 압박과 강제적인 생산 라인 업그레이드도 존재합니다. 따라서 우리는 산업 기본 면을 통해 최근 몇 년간 더 나은 성과를 보여준 프로젝트 시장이 느린 하락 채널로 전환될 것이며, 최근 몇 년간 부진했던 OEM 시장은 바닥을 치고 반등할 것으로 예상됩니다.

전망: 2020년, 상반기 눈 폭풍을 거쳐 하반기 봄꽃을 기대하며

그러나 1월에 발병이 시작된 이후 거의 모든 산업이 비상 상태에 놓였습니다. 소비가 정체되었고 공장들이 문을 닫았으며 프로젝트 승인과 건설이 중단되었습니다. 은행들은 나쁜 채무를 걱정하기 시작했고 자본은 안전자산으로 몰렸으며 정부는 팬데믹과의 싸움에 분주했습니다. 제조업체들에게는 자본, 직원, 원자재 공급, 계약 이행, 고객 손실 등 부정적인 요소들이 거의 동시에 영향을 미쳤습니다. 그리고 유행이 계속됨에 따라 중소기업들의 어려움이 더욱 악화되고 있습니다.

지방 정부도 문제의 심각성을 인식하고 관련 정책을 적극적으로 도입하여 기업들을 돕고 있지만, 정책 수립에서 실행까지 시간이 걸리며 상반기 시장의 비관적 분위기를 역전시키기는 어렵습니다.

따라서, 원래 '하락 저지와 안정화'라는 판단은 시장이 '초봄의 기운'을 맞이할 수도 있다는 예상이었으나, 코로나19의 영향으로 2020년 1분기 자동화 시장 수요는 '더 악화되거나' '역행한 침체'를 겪게 될 것이며, 상반기 전체도 추가로 하락할 가능성이 있습니다. 1분기의 억제된 단기 수요와 이후 정책적 혜택이 시장의 반등을 이끌어 2020년 하반기에 회복될 수 있을 것입니다. 동시에 우리는 각 산업별로 다음과 같이 시장 전망을 수정했습니다:

PA 분야: 자동화 시장이 안정적으로 운영되고 있음

제련, 석유화학, 화학, 전력, 건축 자재, 시정 등 공정 자동화 시장에서 유행병은 프로젝트 시작 주기에 어느 정도 영향을 미쳤지만 현재로서는 다른 산업에 비해 그 영향이 작을 수 있습니다. 2020년 유행병의 갑작스러운 발발로 인해 PA 분야의 자동화 수요가 상반기에 밀려 있다가 후반기에 해소될 가능성이 있습니다. 장기적으로 볼 때, 유행병 이후 이들 산업의 생산 라인 장비 원격 진단 및 운영이 더욱 명확해질 것이며, 기업 운영의 디지털화 요구도 더욱 분명해질 것입니다. 기업들이 과거에 직면했던 여러 문제들에 대한 해결책, 예를 들어 운영 효율성 평가, 아키텍처 기반 문제, 정보 상호작용 섬 현상, 보안 등도 더 명확해질 것입니다.

FA 분야: 자동화 시장이 큰 압박을 받고 있습니다

전자 제조 장비, 섬유 및 의류 장비, 식음료 포장 장비, 기계 공구 장비 및 기타 장비 제조 산업이 코로나19의 영향을 받았다. 이들의 다수의 하류 중소기업들이 가장 큰 타격을 입은 소비재 제조 기업들이다. 이들 산업의 대부분은 또한 가장 심각하게 영향받은 지역인 중국 동부와 중부에 집중되어 있으며, 자동화에 대한 수요도 단기적으로 압박을 받을 것이다. 코로나 상황이 개선됨에 따라 올해 하반기에 안정적으로 회복될 것으로 예상된다. 또한, 코로나 이후 노동에 크게 의존하거나 업그레이드 과정에 있는 산업에서 장비 지능화/유연성 향상, 산업 인터넷 구조 개선 등과 같은 문제들이 점차 기업 측에서 주목받게 될 것이다.

새로운 분야: 자동화 + 정보는 발전을 위해 준비되어 있습니다

한편, 코로나 이후 가속화될 수 있는 새로운 분야도 목격되고 있다. 예를 들어 의약품/의료기기, 스마트 병원, 스마트 물류, 스마트 도시, 스마트 농업, 스마트 교통, 스마트 건물/보안, 신형 인프라 등은 새로운 기회에 직면하게 될 것이다. 자동화 시장에 있어서, 현재 신흥 산업의 힘은 단기적으로 자동화 시장을 견인하기에는 충분하지 않지만, 장기 잠재력은 막대하다. 인간과 기계의 융합, 소프트웨어와 하드웨어의 통합, 상하위의 통합 및 경계를 넘는 통합의 추세는 분명히 새로운 비즈니스 생태계 변화를 가져올 것이다.

출처: 엔지니어링 컨트롤 네트워크

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY